Las Consecuencias de una Pérdida Total: Lo Que Necesitas Saber

Cuando un accidente causa tanto daño a un automóvil que el costo de su reparación supera su valor de reventa, las compañías de seguros pueden declararlo como “pérdida total”. Las repercusiones de este pronunciamiento son más graves de lo que la mayoría de los conductores podría imaginar inicialmente.

El impacto emocional de un accidente es solo el comienzo. Después de lidiar con el estrés y la recuperación física (en caso de lesiones), muchos propietarios de vehículos se encuentran cuestionando cómo se determina esa “pérdida total” y, más importante aún, cuánto dinero recibirán de las pólizas de seguro.

La Verdad sobre el Pago por Pérdida Total

Uno de los conceptos más erróneos que tienen los consumidores es la suposición de que recibirán un reembolso suficiente para comprar un automóvil nuevo o al menos uno equivalente al que fue declarado “pérdida total”. Sin embargo, la mayoría de las pólizas de seguro no cubren este tipo de compensación.

Generalmente, el pago que se recibirá estará basado en el valor actual del vehículo al momento del accidente, lo que implica que el reembolso por “pérdida total” no coincide con el costo de un vehículo nuevo. Por ejemplo, si un automóvil nuevo fue adquirido por $30,000 dólares en 2018, después de seis años y con un desgaste normal de 50,000 millas, su valor actual podría ser de aproximadamente $15,000 dólares. Este será el monto que la aseguradora estará dispuesta a pagar.

Una excepción a esta regla es la existencia de coberturas adicionales, como el gap insurance, que permiten al propietario recibir una compensación equivalente al precio original de compra del automóvil en lugar de su valor actual al momento del accidente. No obstante, estas coberturas suelen estar disponibles principalmente para vehículos nuevos.

Implicaciones Financieras de la Pérdida Total

Cuando un automóvil es declarado “pérdida total”, la aseguradora cubrirá el saldo restante de la financiación, ya sea por compra directa o leasing. Sin embargo, si el saldo del préstamo es superior al monto que la aseguradora pagará, el propietario deberá abonar la diferencia. Esto resalta la importancia de contar con coberturas gap.

Por ejemplo, si el valor del vehículo accidentado asciende a $10,000 dólares, pero todavía tienes $15,000 dólares pendientes de pagar, la póliza de seguros cubrirá solo los $10,000 dólares, dejando los $5,000 dólares restantes como responsabilidad del propietario con el banco o entidad financiera.

Con una cobertura “gap”, la aseguradora podría, en efecto, hacerse cargo de esos $5,000 dólares restantes.

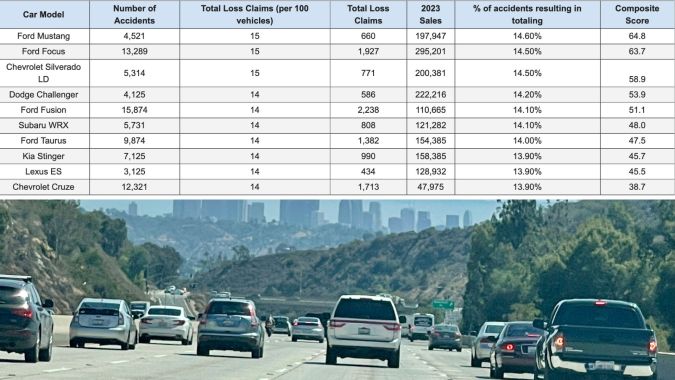

Los 10 Modelos de Autos con Mayor Tasa de Pérdida Total

Levine and Wiss, un despacho de abogados en Nueva York especializado en reclamaciones contra agencias de seguros, ha investigado los datos de los 50 automóviles más involucrados en accidentes para identificar aquellos que son más frecuentemente declarados como “pérdida total”.

El estudio, que cita como fuente el Instituto de Aseguradoras y Seguridad en las Carreteras (IIHS), consideró factores como el número total de accidentes, las reclamaciones por pérdidas totales por cada 100 vehículos y las ventas correspondientes al año 2023.

El fabricante con mayor probabilidad de hallar pérdidas totales es Ford, con cuatro modelos que presentan tasas de pérdida total del 14% o más. El Ford Mustang, en particular, es el vehículo más propenso a sufrir estas pérdidas, con un 14.6% de probabilidades.

Aunque este dato puede parecer alarmante, es importante destacar que la diferencia porcentual entre los modelos del Top 10 es inferior a un punto porcentual, siendo el Chevrolet Cruze el segundo con un 13.90%.